2024.02.13 - [금융/채권] - 안전하고, 편안한 채권 투자 방법

안전하고, 편안한 채권 투자 방법

본 자료로 투자 결정하기 위한 자료로 활용 하지 마세요. 투자 진행은 각 개인의 상황에 맞게 진행 하세요 2023년 하반기 연준 금리인하를 예상에 대한 기대감은 선 반영되었으나, 2024년 2월 들어

dreamingretirelife.tistory.com

본 자료로 투자 결정하기 위한 자료로 활용 하지 마세요.

투자 진행은 각 개인의 상황에 맞게 진행 하세요

증권정보포탈에서 채권 정보를 확인 해보았다.

채권(국공채/단기/회사채)-2024/02/14 기준 으로 최근 1주일/1개월/3개월/6개월/1년 수익율을 비교 해보았다.

2023년 하반기 연준 금리 인하 기대감으로 장기국채 3개월 / 6개월 수익율이 좋았었는 데.

연준 금리 인하 기대감이 사라지면서 1주일/1개월 수익율이 곤두박질을 했다.

특히 30년 초장기 액티브/Enhanced 등 파생상품이 더 큰 타격을 입은 것 같다.

10년물 / 3년물국채도 단기적으로 손실이 발생을 했다.

1년, 단기국채는 그나마 선방을 했다.

금리 인하 기대감이 사라지면서 기초지수의 일간변동률의 음의 1배수로 연동하는 인버드 상품은 단기적으로 수익율이 괜찮았다.

단기채권은 금리 변화에 큰 영향을 받지 않고 안정적이다.

미국달러 현물 채권에 투자하는 상품인 TIGER 미국달러단기채권액티브는 1주/1개월/3개월/6개월/1년 전체 기간에 안정적인 수익율을 보인다.

단지 수수료가 0.3% 으로 높다.

최근 수익율이 낮은 상품은 2024년 5월~6월 정도에 다시 한번 확인을 해볼 필요가 있을 것 같다

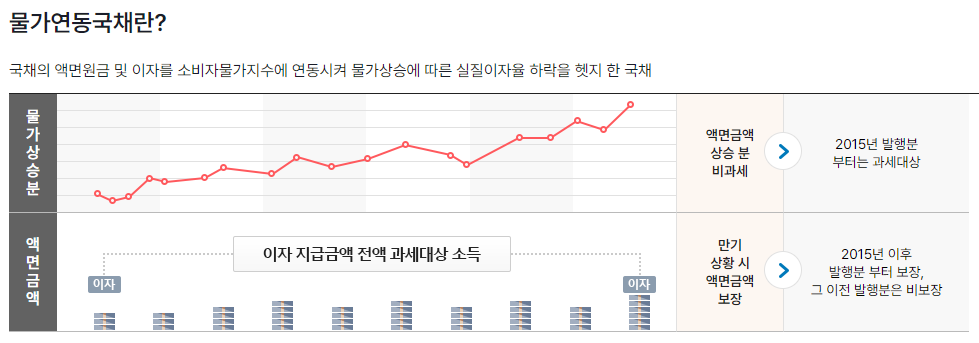

키움투자자산운용은 대표적인 인플레이션 헤지 물가연동국채 투자 상품인 KOSEF 물가채KIS' 상장지수펀드(ETF)

소비자물가지수(CPI) 연동 2년 마다 발행되는 만기 10년물 국채인 국내 물가연동국채 표면이자율은 만기까지 고정이나, 원금이 물가 연동 형태로 두 달 전 전월비 물가상승률을 원금에 반영 상품에 투자하는 상품이다.

ARIRANG 미국단기우량회사채 / ARIRANG 미국장기우량회사채 도 관심을 가져 볼만 할것 같다.

단, 보수가 높다.

| 종목명 | 유형 | 순자산 | 종가 | 거래량(3M) | 수익률(%)-1W | 수익률(%)-1M | 수익률(%)-3M | 수익률(%)-6M | 수익률(%)-1Y | 총보수(%) | 운용사 |

| TIGER 국고채30년스트립액티브 | 채권/국공채권 | 1,426 | 49,265 | 69,188 | -1.84 | -3.52 | 12.11 | 12.06 | 1.35 | 0.15 | 미래에셋자산운용 |

| KBSTAR KIS국고채30년Enhanced | 채권/국공채권 | 3,422 | 71,485 | 69,039 | -1.63 | -3.02 | 11.02 | 10.45 | 2.62 | 0.05 | 케이비자산운용 |

| ARIRANG 국고채30년액티브 | 채권/국공채권 | 3,004 | 100,045 | 580 | -1.47 | -2.59 | 8.51 | 8.52 | 3.27 | 0.05 | 한화자산운용 |

| KODEX 국고채30년액티브 | 채권/국공채권 | 3,178 | 104,380 | 7,777 | -1.11 | -2.24 | 8.77 | 8.51 | 4.18 | 0.05 | 삼성자산운용 |

| 히어로즈 국고채30년액티브 | 채권/국공채권 | 90 | 56,280 | 8,304 | -0.99 | -2.57 | 8.91 | 0.04 | 키움투자자산운용 | ||

| SOL 국고채30년액티브 | 채권/국공채권 | 98 | 48,685 | 7,413 | -0.83 | 신한자산운용 | |||||

| KODEX 53-09 국고채액티브 | 채권/국공채권 | 163 | 10,600 | 17,742 | -1.17 | -2.21 | 8.11 | 8.11 | 0.15 | 삼성자산운용 | |

| WOORI 대한민국국고채액티브 | 채권/국공채권 | 296 | 52,975 | 1,645 | -0.48 | -1.08 | 5.17 | 5.11 | 4.16 | 0.07 | 우리자산운용 |

| HANARO KAP초장기국고채 | 채권/국공채권 | 79 | 38,080 | 1,565 | -1.04 | -1.86 | 6.90 | 6.25 | 2.87 | 0.20 | 엔에이치아문디자산운용 |

| KBSTAR 국채선물10년 | 채권/국공채권 | 39 | 51,935 | 368 | -0.47 | -1.07 | 4.85 | 4.14 | 1.96 | 0.07 | 케이비자산운용 |

| ARIRANG 국채선물10년 | 채권/국공채권 | 61 | 52,605 | 1,608 | -0.23 | -1.03 | 4.81 | 3.84 | 1.68 | 0.05 | 한화자산운용 |

| KODEX 국채선물10년 | 채권/국공채권 | 609 | 65,445 | 11,350 | -0.52 | -0.98 | 4.92 | 4.35 | 2.27 | 0.07 | 삼성자산운용 |

| ARIRANG 국고채10년액티브 | 채권/국공채권 | 4,384 | 51,645 | 1,266 | -0.70 | -0.98 | 4.88 | 4.42 | 0.05 | 한화자산운용 | |

| KODEX 33-06 국고채액티브 | 채권/국공채권 | 103 | 10,275 | 13,395 | -0.53 | -0.87 | 5.12 | 4.31 | 0.15 | 삼성자산운용 | |

| HANARO 32-10 국고채액티브 | 채권/국공채권 | 496 | 53,325 | 4,314 | -0.61 | -0.96 | 5.93 | 5.16 | 3.41 | 0.05 | 엔에이치아문디자산운용 |

| KODEX 국고채10년액티브 | 채권/국공채권 | 1,047 | 104,920 | 86,302 | -0.52 | -0.85 | 0.02 | 삼성자산운용 | |||

| SOL 국고채10년 | 채권/국공채권 | 705 | 103,720 | 3,740 | -0.62 | -0.87 | 5.01 | 4.59 | 3.22 | 0.05 | 신한자산운용 |

| KOSEF 국고채10년 | 채권/국공채권 | 5,037 | 110,620 | 14,769 | -0.53 | -0.85 | 4.97 | 4.56 | 3.33 | 0.05 | 키움투자자산운용 |

| ACE 국고채10년 | 채권/국공채권 | 2,071 | 87,000 | 9,954 | -0.49 | -0.85 | 4.85 | 4.48 | 3.11 | 0.02 | 한국투자신탁운용 |

| KBSTAR 국채선물5년추종 | 채권/국공채권 | 33 | 49,310 | 21 | -0.12 | -0.39 | 3.05 | 3.05 | 2.83 | 0.07 | 케이비자산운용 |

| KBSTAR 중장기국공채액티브 | 채권/국공채권 | 244 | 103,925 | 673 | -0.19 | -0.29 | 2.97 | 3.10 | 3.67 | 0.07 | 케이비자산운용 |

| TIGER 중장기국채 | 채권/국공채권 | 3,020 | 49,820 | 10,630 | -0.36 | -0.55 | 3.52 | 3.63 | 3.18 | 0.15 | 미래에셋자산운용 |

| KBSTAR 국채선물3년 | 채권/국공채권 | 77 | 52,860 | 320 | -0.03 | -0.25 | 2.21 | 2.50 | 3.17 | 0.07 | 케이비자산운용 |

| ACE 국고채3년 | 채권/국공채권 | 154 | 102,575 | 1,223 | -0.14 | -0.22 | 2.14 | 2.58 | 3.51 | 0.15 | 한국투자신탁운용 |

| KODEX 국고채3년 | 채권/국공채권 | 3,877 | 59,195 | 9,360 | -0.19 | -0.19 | 2.19 | 2.71 | 3.64 | 0.15 | 삼성자산운용 |

| TIGER 국채3년 | 채권/국공채권 | 591 | 106,510 | 1,843 | -0.17 | -0.15 | 2.15 | 2.66 | 3.51 | 0.15 | 미래에셋자산운용 |

| SOL 국고채3년 | 채권/국공채권 | 203 | 102,455 | 463 | -0.07 | -0.15 | 2.29 | 2.78 | 3.60 | 0.05 | 신한자산운용 |

| KOSEF 국고채3년 | 채권/국공채권 | 131 | 109,210 | 1,919 | -0.14 | -0.14 | 2.20 | 2.70 | 3.58 | 0.05 | 키움투자자산운용 |

| KBSTAR 국고채3년 | 채권/국공채권 | 339 | 108,665 | 1,643 | -0.11 | -0.14 | 2.16 | 2.62 | 3.38 | 0.12 | 케이비자산운용 |

| ARIRANG 국채선물3년 | 채권/국공채권 | 52 | 54,235 | 439 | -0.09 | -0.12 | 2.08 | 2.35 | 2.94 | 0.10 | 한화자산운용 |

| KOSEF 물가채KIS | 채권/국공채권 | 110 | 110,065 | 422 | -0.10 | -0.15 | 2.38 | 4.30 | 6.73 | 0.15 | 키움투자자산운용 |

| ACE 중장기국공채액티브 | 채권/국공채권 | 353 | 101,310 | 184 | 0.03 | -0.10 | 3.07 | 3.38 | 4.09 | 0.08 | 한국투자신탁운용 |

| KOSEF 통안채1년 | 채권/국공채권 | 411 | 102,895 | 599 | 0.05 | 0.21 | 1.35 | 2.21 | 3.92 | 0.05 | 키움투자자산운용 |

| KBSTAR 단기국공채액티브 | 채권/국공채권 | 2,157 | 108,025 | 1,214 | 0.04 | 0.23 | 1.23 | 2.00 | 3.63 | 0.07 | 케이비자산운용 |

| SOL 24-06 국고채액티브 | 채권/국공채권 | 115 | 104,295 | 330 | 0.06 | 0.25 | 0.87 | 1.70 | 3.48 | 0.05 | 신한자산운용 |

| ACE 국채선물3년인버스 | 채권/국공채권 | 54 | 108,800 | 0 | 0.25 | 0.72 | -0.43 | 0.92 | 3.46 | 0.05 | 한국투자신탁운용 |

| KODEX 국채선물3년인버스 | 채권/국공채권 | 65 | 53,985 | 1 | 0.24 | 0.80 | -0.51 | 0.73 | 3.05 | 0.07 | 삼성자산운용 |

| ACE 국채선물10년인버스 | 채권/국공채권 | 56 | 111,255 | 3 | 0.68 | 1.51 | -3.23 | -1.37 | 3.69 | 0.05 | 한국투자신탁운용 |

| TIGER 단기채권액티브 | 채권/단기자금 | 9,797 | 53,360 | 22,249 | 0.06 | 0.23 | 1.04 | 1.86 | 3.59 | 0.07 | 미래에셋자산운용 |

| KBSTAR 단기통안채 | 채권/단기자금 | 4,237 | 110,640 | 104,928 | 0.05 | 0.24 | 0.95 | 1.83 | 3.56 | 0.13 | 케이비자산운용 |

| ACE 단기통안채 | 채권/단기자금 | 1,461 | 100,750 | 5,328 | 0.06 | 0.25 | 0.96 | 1.81 | 3.53 | 0.07 | 한국투자신탁운용 |

| 히어로즈 CD금리액티브(합성) | 채권/단기자금 | 608 | 102,625 | 387 | 0.04 | 0.26 | 0.88 | 1.75 | 0.03 | 키움투자자산운용 | |

| TIGER 단기통안채 | 채권/단기자금 | 6,687 | 106,060 | 18,974 | 0.05 | 0.26 | 0.93 | 1.77 | 3.45 | 0.09 | 미래에셋자산운용 |

| ACE 단기채권알파액티브 | 채권/단기자금 | 535 | 105,495 | 1,757 | 0.05 | 0.26 | 1.18 | 1.97 | 3.75 | 0.15 | 한국투자신탁운용 |

| KODEX 단기채권 | 채권/단기자금 | 5,986 | 108,715 | 22,116 | 0.07 | 0.26 | 1.02 | 1.85 | 3.53 | 0.15 | 삼성자산운용 |

| SOL KIS단기통안채 | 채권/단기자금 | 291 | 106,115 | 43 | 0.08 | 0.26 | 0.97 | 1.72 | 3.39 | 0.07 | 신한자산운용 |

| KOSEF 단기자금 | 채권/단기자금 | 1,059 | 101,830 | 6,340 | 0.03 | 0.27 | 1.09 | 1.91 | 3.68 | 0.05 | 키움투자자산운용 |

| HANARO 단기채권액티브 | 채권/단기자금 | 129 | 105,740 | 35 | 0.06 | 0.27 | 0.91 | 1.71 | 3.43 | 0.10 | 엔에이치아문디자산운 |

| TIGER KOFR금리액티브(합성) | 채권/단기자금 | 50,848 | 104,345 | 22,094 | 0.06 | 0.29 | 0.91 | 1.83 | 3.64 | 0.03 | 미래에셋자산운용 |

| HANARO KOFR금리액티브(합성) | 채권/단기자금 | 124 | 103,395 | 82 | 0.07 | 0.29 | 0.91 | 1.84 | 0.05 | 엔에이치아문디자산운용 | |

| KODEX CD금리액티브(합성) | 채권/단기자금 | 70,015 | 1,026,590 | 287,177 | 0.07 | 0.29 | 0.93 | 1.86 | 0.02 | 삼성자산운용 | |

| KODEX 단기변동금리부채권액티브 | 채권/단기자금 | 3,392 | 109,600 | 1,015 | 0.08 | 0.29 | 1.03 | 1.83 | 3.66 | 0.15 | 삼성자산운용 |

| KBSTAR 단기종합채권(AA-이상)액티브 | 채권/단기자금 | 2,085 | 107,290 | 2,396 | 0.05 | 0.30 | 1.33 | 2.18 | 4.01 | 0.05 | 케이비자산운용 |

| KODEX KOFR금리액티브(합성) | 채권/단기자금 | 45,897 | 105,815 | 188,231 | 0.07 | 0.30 | 0.92 | 1.86 | 3.64 | 0.05 | 삼성자산운용 |

| TIGER CD금리투자KIS(합성) | 채권/단기자금 | 71,260 | 53,815 | 382,343 | 0.07 | 0.30 | 0.94 | 1.86 | 3.69 | 0.03 | 미래에셋자산운용 |

| KODEX 단기채권PLUS | 채권/단기자금 | 11,488 | 109,550 | 17,648 | 0.07 | 0.30 | 1.16 | 1.96 | 3.70 | 0.15 | 삼성자산운용 |

| WOORI 단기국공채액티브 | 채권/단기자금 | 584 | 51,445 | 1,299 | 0.09 | 0.30 | 1.10 | 2.00 | 0.07 | 우리자산운용 | |

| HANARO CD금리액티브(합성) | 채권/단기자금 | 112 | 100,950 | 368 | 0.05 | 0.31 | 0.02 | 엔에이치아문디자산운용 | |||

| ARIRANG 단기채권액티브 | 채권/단기자금 | 760 | 111,940 | 86 | 0.06 | 0.31 | 1.61 | 2.37 | 3.88 | 0.13 | 한화자산운용 |

| ARIRANG KOFR금리 | 채권/단기자금 | 1,813 | 103,280 | 6,399 | 0.07 | 0.31 | 0.89 | 1.80 | 0.05 | 한화자산운용 | |

| KTOP 단기금융채액티브 | 채권/단기자금 | 1,397 | 102,490 | 8,056 | 0.07 | 0.34 | 1.38 | 2.29 | 0.08 | 하나자산운용 | |

| ACE 11월만기자동연장회사채AA-이상액티브 | 채권/단기자금 | 1,266 | 10,130 | 79,633 | 0.05 | 0.35 | 한국투자신탁운용 | ||||

| SOL 초단기채권액티브 | 채권/단기자금 | 1,889 | 50,665 | 47,761 | 0.08 | 0.36 | 1.21 | 0.05 | 신한자산운용 | ||

| KBSTAR 머니마켓액티브 | 채권/단기자금 | 15,202 | 51,685 | 192,067 | 0.09 | 0.37 | 1.17 | 2.25 | 0.05 | 케이비자산운용 | |

| TIGER 미국달러단기채권액티브 | 채권/단기자금 | 5,645 | 11,660 | 116,304 | 0.17 | 1.44 | 1.64 | 2.83 | 8.79 | 0.30 | 미래에셋자산운용 |

| ACE 5월만기자동연장회사채AA-이상액티브 | 채권/단기자금 | 203 | 10,030 | 4,927 | 0.05 | 한국투자신탁운용 | |||||

| TIGER 1년은행양도성예금증서액티브(합성) | 채권/단기자금 | 2,303 | 1,001,315 | 45,079 | 0.07 | 미래에셋자산운용 | |||||

| ACE 2월만기자동연장회사채AA-이상액티브 | 채권/단기자금 | 202 | 10,035 | 3,165 | 0.10 | 한국투자신탁운용 | |||||

| ACE 8월만기자동연장회사채AA-이상액티브 | 채권/단기자금 | 224 | 10,035 | 37,993 | 0.10 | 한국투자신탁운용 | |||||

| TIGER 24-04 회사채(A+이상)액티브 | 채권/회사채권 | 7,674 | 51,865 | 104,173 | 0.08 | 0.30 | 1.14 | 2.06 | 0.10 | 미래에셋자산운용 | |

| 히어로즈 24-09 회사채(AA-이상)액티브 | 채권/회사채권 | 1,845 | 51,110 | 19,371 | 0.05 | 0.29 | 1.33 | 0.05 | 키움투자자산운용 | ||

| TIGER 24-10 회사채(A+이상)액티브 | 채권/회사채권 | 6,793 | 54,350 | 47,795 | 0.06 | 0.35 | 1.63 | 2.43 | 4.60 | 0.10 | 미래에셋자산운용 |

| BNK 24-11 회사채(AA-이상)액티브 | 채권/회사채권 | 1,127 | 50,905 | 298 | 0.10 | 0.40 | 0.10 | 비엔케이자산운용 | |||

| KODEX 24-12 은행채(AA+이상)액티브 | 채권/회사채권 | 26,676 | 10,190 | 76,238 | 0.05 | 0.20 | 1.29 | 0.05 | 삼성자산운용 | ||

| ACE 24-12 회사채(AA-이상)액티브 | 채권/회사채권 | 1,668 | 103,220 | 6,449 | 0.07 | 0.36 | 1.78 | 2.64 | 4.76 | 0.05 | 한국투자신탁운용 |

| SOL 24-12 회사채(AA-이상)액티브 | 채권/회사채권 | 2,028 | 50,865 | 1,294 | 0.09 | 0.37 | 1.58 | 0.05 | 신한자산운용 | ||

| TIGER 24-12 금융채(AA-이상) | 채권/회사채권 | 5,921 | 50,710 | 4,988 | 0.10 | 0.40 | 0.10 | 미래에셋자산운용 | |||

| KBSTAR 25-03 회사채(AA-이상)액티브 | 채권/회사채권 | 2,081 | 50,865 | 4,993 | 0.04 | 0.34 | 1.83 | 0.05 | 케이비자산운용 | ||

| ACE 25-06 회사채(AA-이상)액티브 | 채권/회사채권 | 811 | 10,360 | 11,551 | 0.05 | 0.39 | 2.37 | 2.88 | 0.05 | 한국투자신탁운용 | |

| KTOP 25-08 회사채(A+이상)액티브 | 채권/회사채권 | 1,159 | 103,120 | 6,783 | 0.09 | 0.48 | 2.65 | 0.10 | 하나자산운용 | ||

| SOL 25-09 회사채(AA-이상)액티브 | 채권/회사채권 | 1,286 | 51,505 | 604 | 0.00 | 0.39 | 2.31 | 2.91 | 0.05 | 신한자산운용 | |

| WOORI 25-09 회사채(AA-이상)액티브 | 채권/회사채권 | 1,058 | 51,780 | 2,929 | 0.15 | 0.55 | 3.07 | 0.05 | 우리자산운용 | ||

| TIGER 25-10 회사채(A+이상)액티브 | 채권/회사채권 | 5,100 | 52,110 | 50,270 | 0.00 | 0.38 | 2.55 | 3.01 | 0.10 | 미래에셋자산운용 | |

| KBSTAR 25-11 회사채(AA-이상)액티브 | 채권/회사채권 | 1,396 | 52,820 | 16,750 | -0.03 | 0.35 | 2.29 | 2.81 | 4.19 | 0.07 | 케이비자산운용 |

| KODEX 25-11 회사채(A+이상)액티브 | 채권/회사채권 | 3,370 | 10,320 | 30,153 | 0.19 | 0.44 | 2.38 | 0.09 | 삼성자산운용 | ||

| ACE 26-06 회사채(AA-이상)액티브 | 채권/회사채권 | 1,180 | 10,395 | 76,641 | 0.00 | 0.24 | 3.28 | 3.43 | 0.05 | 한국투자신탁운용 | |

| 마이티 26-09 특수채(AAA)액티브 | 채권/회사채권 | 753 | 103,190 | 374 | 0.02 | 0.18 | 2.93 | 0.06 | DB자산운용 | ||

| 히어로즈 26-09 회사채(AA-이상)액티브 | 채권/회사채권 | 527 | 51,660 | 20,542 | -0.02 | 0.25 | 3.17 | 0.07 | 키움투자자산운용 | ||

| KODEX 26-12 회사채(AA-이상)액티브 | 채권/회사채권 | 1,088 | 10,110 | 18,294 | 0.05 | 0.30 | 삼성자산운용 | ||||

| KODEX 장기종합채권(AA-이상)액티브KAP | 채권/회사채권 | 1,409 | 91,685 | 278 | -0.59 | -0.94 | 5.37 | 5.15 | 4.11 | 0.05 | 삼성자산운용 |

| ACE 종합채권(AA-이상)KIS액티브 | 채권/회사채권 | 6,537 | 99,600 | 1,626 | -0.34 | -0.43 | 3.92 | 4.14 | 4.45 | 0.02 | 한국투자신탁운용 |

| ARIRANG 종합채권(AA-이상)액티브 | 채권/회사채권 | 2,479 | 105,975 | 23 | -0.51 | -0.59 | 3.59 | 3.94 | 3.80 | 0.05 | 한화자산운용 |

| 히어로즈 종합채권(AA-이상)액티브 | 채권/회사채권 | 771 | 103,270 | 144 | -0.44 | -0.52 | 3.82 | 4.28 | 0.03 | 키움투자자산운용 | |

| KODEX 종합채권(AA-이상)액티브 | 채권/회사채권 | 28,178 | 108,920 | 22,954 | -0.34 | -0.46 | 3.56 | 3.97 | 4.23 | 0.05 | 삼성자산운용 |

| HK 종합채권(AA-이상)액티브 | 채권/회사채권 | 1,099 | 102,435 | 2 | -0.25 | -0.40 | 0.04 | 흥국자산운용 | |||

| TIGER 종합채권(AA-이상)액티브 | 채권/회사채권 | 2,987 | 52,095 | 1,865 | -0.38 | -0.39 | 3.86 | 4.34 | 4.62 | 0.03 | 미래에셋자산운용 |

| SOL 종합채권(AA-이상)액티브 | 채권/회사채권 | 6,243 | 105,500 | 859 | -0.35 | -0.38 | 3.91 | 4.26 | 4.62 | 0.04 | 신한자산운용 |

| HANARO 종합채권(AA-이상)액티브 | 채권/회사채권 | 536 | 105,735 | 116 | -0.28 | -0.36 | 3.59 | 0.02 | 엔에이치아문디자산운용 | ||

| KBSTAR 종합채권(A-이상)액티브 | 채권/회사채권 | 11,997 | 101,000 | 3,897 | -0.32 | -0.37 | 3.67 | 4.10 | 4.28 | 0.01 | 케이비자산운용 |

| TIGER 투자등급회사채액티브 | 채권/회사채권 | 1,314 | 108,310 | 2,179 | -0.07 | 0.19 | 3.32 | 3.94 | 5.75 | 0.10 | 미래에셋자산운용 |

| KODEX ESG종합채권(A-이상)액티브 | 채권/회사채권 | 2,756 | 108,000 | 13 | 0.11 | 0.54 | 3.23 | 3.81 | 5.03 | 0.07 | 삼성자산운용 |

| KBSTAR 금융채액티브 | 채권/회사채권 | 420 | 101,810 | 252 | 0.01 | 0.25 | 3.03 | 3.32 | 4.72 | 0.07 | 케이비자산운용 |

| ARIRANG 미국단기우량회사채 | 채권/회사채권 | 223 | 114,330 | 242 | -0.20 | 1.36 | 2.58 | 3.39 | 8.61 | 0.32 | 한화자산운용 |

| ARIRANG 미국장기우량회사채 | 채권/회사채권 | 299 | 89,450 | 3,712 | 0.22 | -0.05 | 10.90 | 5.92 | 4.52 | 0.32 | 한화자산운용 |

| ARIRANG 우량회사채50 1년 | 채권/회사채권 | 207 | 114,750 | 1,052 | 0.02 | 0.14 | 1.33 | 2.10 | 3.65 | 0.14 | 한화자산운용 |

| KBSTAR 중기우량회사채 | 채권/회사채권 | 650 | 105,130 | 1,312 | 0.07 | 0.32 | 2.51 | 3.08 | 4.63 | 0.07 | 케이비자산운용 |

[이전글]

'금융 > 채권' 카테고리의 다른 글

| 조건부자본증권와 신종자본증권 (1) | 2024.02.16 |

|---|---|

| 채권혼합 (20) | 2024.02.14 |

| 안전하고, 편안한 채권 투자 방법 (2) | 2024.02.13 |

| 03_채권투자 핵심 노하우-채권가격의 변수와 영향 (4) | 2024.02.13 |

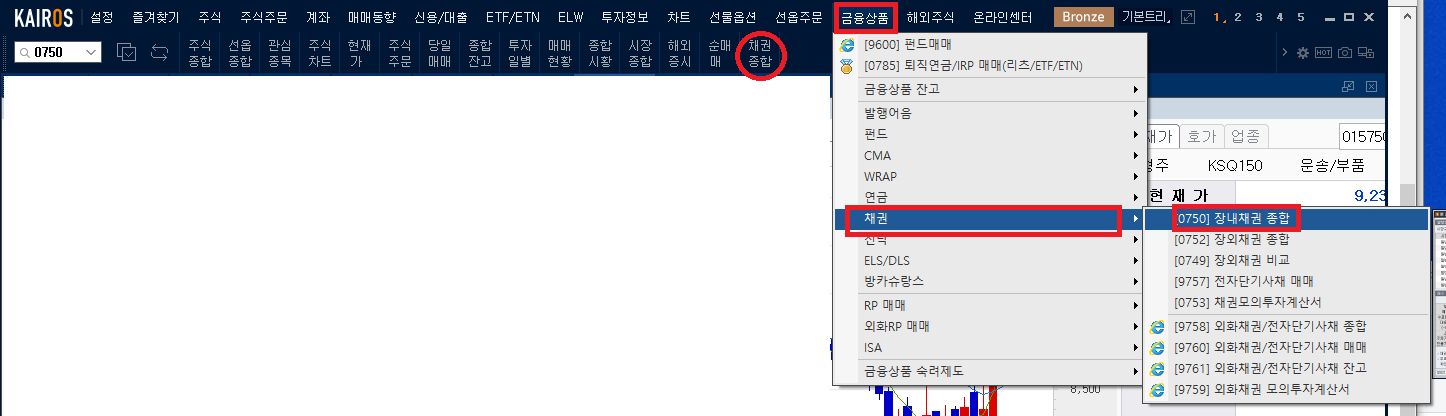

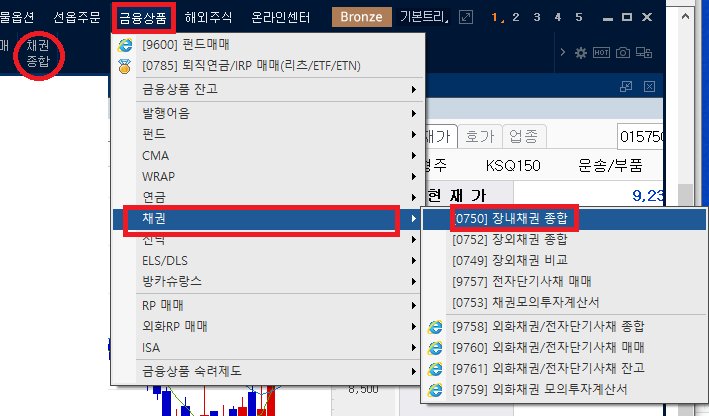

| 장내채권 HTS 확인 방법 (12) | 2024.02.08 |